Rapport over koolstofarme staalproductie: mogelijkheden voor kostenreductie en gebruik van bestaande gasinfrastructuur

EnergyVille/VITO heeft op verzoek van de Think Tank van het Europees Parlement de toekomstige rol van waterstof bij het koolstofarm maken van de ijzer- en staalindustrie geëvalueerd.

De staalsector is een van de meest uitdagende sectoren om koolstofarm te maken en kreeg recent weer meer aandacht vanwege het mogelijke gebruik van koolstofarme waterstof (groene en blauwe waterstof) om de procesgerelateerde koolstofemissies van de sector te verminderen. Dit rapport behandelt het potentieel en de beperkingen van de toekomstige rol van waterstof bij het koolstofarm maken van de ijzer- en staalindustrie. Het rapport geeft een uitgebreid overzicht van de huidige technische kennis, (piloot)projecten en roadmaps op nationaal en EU-niveau.

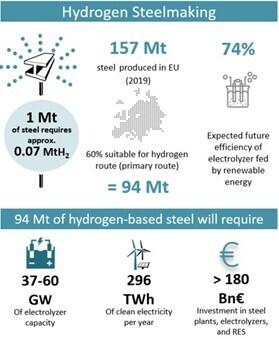

In Europa bedraagt de productie van ruw staal momenteel ongeveer 157 Mt, goed voor 4% van de broeikasgasemissies. Ongeveer 60% (94 Mt) van de totale Europese staalproductie is afkomstig van de hoogoven/basis zuurstofovenroute (BF/BOF) op basis van steenkool en is geschikt voor de directe waterstofreductieroute (H-DRI). De auteurs van deze studie schatten dat 94 Mt ‘groen staal’ ongeveer 37-60 GW aan elektrolysercapaciteit nodig zou hebben, wat neerkomt op ongeveer 6,6 Mt waterstof per jaar. Ter referentie: de waterstofstrategie van de EU streeft ernaar om tegen 2030 40 GW aan elektrolysercapaciteit binnen de EU te hebben geïnstalleerd. De auteurs schatten dat deze elektrolysers ongeveer 296 TWh groene stroom per jaar zouden verbruiken. Ter referentie: Duitsland produceerde in 2020 in totaal 176 TWh groene stroom.

Momenteel is de bestaande infrastructuur voor waterstoftransport een van de belangrijkste knelpunten in de transitie naar duurzaam waterstofgebruik in de EU. Eigenaars van gastransmissies in de EU voeren onderzoeken en tests uit om te bepalen welke onderdelen van hun infrastructuur kunnen worden hergebruikt voor het transport van waterstof. De meest waarschijnlijke benadering is het creëren van zogenaamde waterstofvalleien om regio’s van energie-intensieve industriële clusters te bedienen en met elkaar te verbinden.

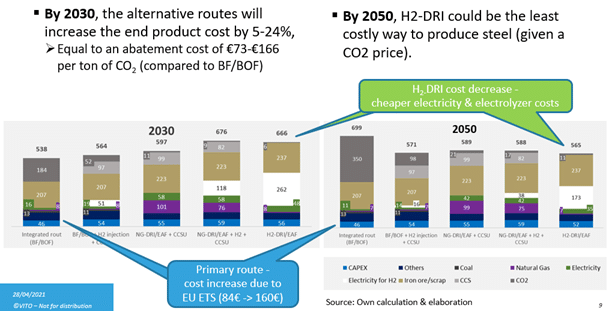

Door de verwachte kosten per ton staal te vergelijken tussen de potentiële productieroutes, berekenen de auteurs dat de innovatieve routes tegen 2030 de eindproductkosten zullen verhogen met 5-24%, met een reductiekost van €73-€166 per ton CO2, vergeleken met de geïntegreerde route BF/BOF [1].

[1] De berekening gaat voor alle productieroutes uit van een EU-ETS van 84 euro/ton CO2 in 2030. (zie voor prijsvergelijkingen voor 2050 de figuur hieronder).

Het team van de auteurs verwijst ook naar het AidRES-project – advancing industrial decarbonisation by assessing the future use of renewable energies in industrial processes – dat werd gelanceerd in januari 2021 en dat een database zal creëren voor de belangrijkste energie-intensieve industrieën in Europa, inclusief de huidige en toekomstige energie- en grondstofbehoeften.