EnergyVille lanceert aanvullende systeemscenarios voor elektriciteitsvoorziening in België in 2030 en 2050

EnergyVille publiceert een update van de vooruitblik op de Belgische elektriciteitsvoorziening in 2030 en 2050. Daarvoor werd verder gebouwd op de inzichten van de diverse stakeholders waarmee de voorbije jaren samengewerkt werd. Deze studie geeft inzicht in een aantal specifieke energiescenario’s voor België, en probeert daarmee, zonder specifieke voorkeur voor bepaalde technologieën, een antwoord te bieden op de vraag hoe onze elektriciteitsvoorziening er in 2030, en verder, mogelijk kan uitzien en welk effect dit heeft op de energieproductie en kosten van dit elektrisch energiesysteem.

EnergyVille publiceert een update van de vooruitblik op de Belgische elektriciteitsvoorziening in 2030 en 2050. Daarvoor werd verder gebouwd op de inzichten van de diverse stakeholders waarmee de voorbije jaren samengewerkt werd. Deze nieuwe studie werd uitgewerkt in samenwerking met ENGIE, dat instond voor de kritische review van de aannames en scenario’s. Deze studie geeft inzicht in een aantal specifieke energiescenario’s voor België, en probeert daarmee, zonder specifieke voorkeur voor bepaalde technologieën, een antwoord te bieden op de vraag hoe onze elektriciteitsvoorziening er in 2030 ,en verder, mogelijk kan uitzien en welk effect dit heeft op de energieproductie en kosten van dit elektrisch energiesysteem. De kracht van de gehanteerde methodiek is dat de scenario’s berekend worden strevend naar het minimaliseren van de totale systeemkost voor de voorziening in alle sectoren.

De vragen die in deze studie beantwoord worden:

- Hoe zal onze elektriciteitsproductie eruit zien in 2030 en volgende jaren, rekening houdend met het brede kader van hernieuwbare en klimaatambities op de meest kostenoptimale manier?

- Hoe beïnvloedt de verlenging van 2 nucleaire centrales met 10 of 20 jaar de verdere Belgische elektriciteitsvoorziening tot 2050?

- Wat is de impact van evoluties en beslissingen in aangrenzende landen op het Belgische elektriciteitssysteem?

- Welke rol speelt elke technologie in de scenario’s en wat is de impact op de CO2-emissies en kosten van het elektriciteitssysteem?

Het EnergyVille TIMES-model

Voor deze nieuwe studie werd het EnergyVille TIMES-model geactualiseerd. Het is een techno-economisch model voor het globale Belgische energiesysteem, inclusief alle productie- en vraagsectoren. In deze nieuwe studie werd daarnaast ook het elektriciteitssysteem van onze buurlanden (Frankrijk, Duitsland, Nederland en het Verenigd Koninkrijk) met de onderlinge interconnecties opgenomen. Het model berekent verschillende scenario’s gebaseerd op de evolutie van technische en economische parameters en zoekt naar de meest kostenefficiënte oplossing om aan de vraag naar energiediensten te voldoen. Het model houdt structureel geen rekening met het perspectief van de investeerder. Er is geen focus op hoe de investeringen kunnen worden gefinancierd, m.a.w. bestaande subsidiëring van de diverse technologieën wordt in het model niet opgenomen. Groenestroomcertificaten en capaciteitsvergoedingen (CRM) zijn dus out of scope. Dit is immers een vorm van financiering die door de maatschappij gedragen wordt.

Scenario's

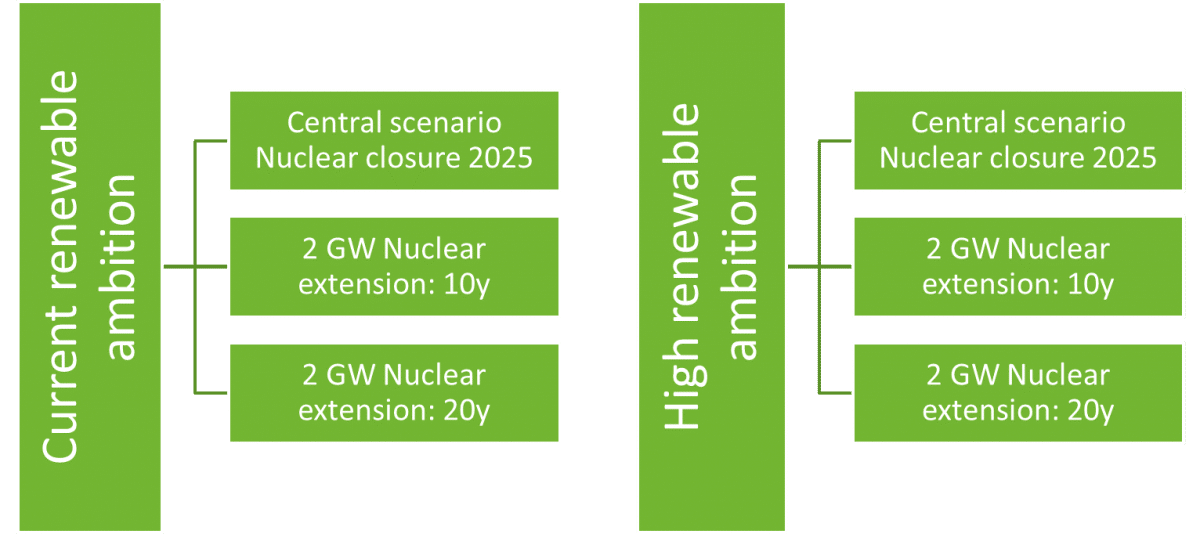

Voor deze studie werden 2 langetermijnpaden uitgewerkt, elk bestaand uit 3 scenario’s. In elk van deze paden is 2050 de tijdshorizon, met onder andere 2026 en 2030 als richtjaren. Er wordt een CO2-prijs opgelegd aan alle sectoren (elektriciteitsproductie, industrie, gebouwen, transport) die stijgt tot 84 €/ton in 2030 en 160 €/ton in 2050.

In elk van de 2 paden wordt een centraal scenario ontwikkeld waarbij de voorziene nucleaire sluiting in België gemodelleerd wordt. Daarnaast zijn er 2 scenario’s met de mogelijkheid om te investeren in de uitbatingsverlenging van 2 nucleaire centrales (2 GW) met 10 of 20 jaar.

- Huidige hernieuwbare ambities: Er worden een aantal beperkingen opgelegd voor de jaarlijkse groei van windenergie op het land (+250 MW/jaar), overeenstemmend met huidige waarnemingen in de realiteit. Wind op zee is in totaal beperkt tot 4,6 GW. Investeringen in PV worden niet beperkt. De groei van hernieuwbare energie in onze buurlanden wordt afgestemd op de resultaten van de TYNDP scenario’s (Europe’s Network Development Plan to 2025, 2030 and 2040 van EntsoE).

- Hoge hernieuwbare ambities: In dit langetermijnpad wordt de mogelijke groei van hernieuwbare bronnen geanalyseerd als de kostprijs van PV sterk zou verlagen en de levensduur van batterijen significant zou verhogen vanaf 2035. Daarnaast is in dit scenario vanaf 2040 een sterkere groei van wind op het land toegelaten (+500 MW/jaar) en wordt de capaciteit van wind op zee verhoogd naar 6 GW in België.

Conclusies

LANGETERMIJNPAD 1: HUIDIGE HERNIEUWBARE AMBITIES

Het verwachte verlies aan thermische capaciteit (sluiting kolencentrales, nucleair en oude gascentrales) in onze buurlanden (-72 GW) en in België (-7,4 GW) in de periode 2020-2030 is zeer aanzienlijk. Daarnaast voorzien we een sterke groei in hernieuwbare capaciteit (+ 219 GW in Duitsland, Frankrijk, Nederland en VK). Beide evoluties hebben een belangrijke impact op de resultaten van de analyse. In België vindt zo een kostenoptimale uitbouw van wind op het land (4,6 GW in 2030) en op zee (4,6 GW in 2030) plaats naast investeringen in PV (12,6 GW in 2030). Het optimale niveau van investeringen in nieuwe gascentrales bij een volledige nucleaire sluiting is 3,85 GW volgens het model ofwel ongeveer 5 grote 800 MW gascentrales.

Een uitbatingsverlenging van 2 nucleaire centrales (2 GW) leidt tot lagere investeringen in en inzet van nieuwe gascentrales. Een verlenging met 10 jaar doet de investeringen dalen tot 2,7 GW, 20 jaar tot 2,1 GW. In een scenario met 20 jaar uitbatingsverlenging anticipeert het model op de groei aan hernieuwbare capaciteit na 2035 en is het kostenefficiënt om nu reeds minder in gascentrales te investeren.

” Nucleaire verlenging verlaagt nood aan investeringen in gascentrales en heeft een verwaarloosbare impact op investeringen in hernieuwbare energie.

België zal bij volledige sluiting van de nucleaire centrales jaarlijks zo’n 10% van de elektriciteitsvraag importeren (8,8 TWh). Een uitbatingsverlenging van 2 nucleaire centrales (2 GW) doet deze import dalen tot 7,4-9% van de jaarlijkse elektriciteitsvraag (6,5-8 TWh).

” Hernieuwbare elektriciteitsproductie bedraagt 50% van de totale productie in 2030

Het langer openhouden van 2 nucleaire centrales heeft een verwaarloosbare impact op de investeringen in hernieuwbare energie. In alle scenario’s stijgt de hernieuwbare elektriciteitsproductie tot 50% van de totale Belgische productie tegen 2030. De sluiting van de kerncentrales maakt dat de CO2-emissies van het Belgische elektriciteitssysteem zullen pieken in 2026 door de toename in productie van de gascentrales. De groei in hernieuwbare productie maakt dat de emissies vanaf 2030 sterk zullen dalen, ook in het Centrale scenario met volledige nucleaire sluiting. Nucleaire uitbatingsverlenging maakt dat de CO2-emissies van de elektriciteitssector vooral in de periode voor 2030 aanzienlijk lager zullen liggen door de lagere inzet van gascentrales. In de periode na 2035 zullen de gascentrales door het hogere aandeel hernieuwbare energie sowieso minder draaiuren presteren en is de impact van nucleaire verlenging op de CO2-emissies kleiner. De totale CO2-reductie bij 10 jaar verlenging schatten we in op 25 Mton, voor 20 jaar verlenging op 45 Mton ten opzichte van het Centrale scenario.

” 10 jaar nucleaire verlenging verlaagt de CO2-emissies van de elektriciteitssector met 25 Mton, 20 jaar verlenging met 45 Mton over de ganse periode.

De uitbatingsverlenging van 2 nucleaire centrales zal de jaarlijkse kost van het Belgische elektriciteitssysteem verlagen met 106-134 M€. De kostenbesparing is minder dan de eerdere EnergyVille studies aantoonden, voornamelijk te wijten aan de lagere kosten voor aardgas, investeringskosten van gascentrales en hernieuwbare technologie. De impact van nucleaire verlenging op de groothandelsprijs van elektriciteit is beperkt. Het TIMES- model toont aan dat de groothandelsprijs zal toenemen tot zo’n 70 €/MWh tegen 2030. Nucleaire verlenging doet deze prijs dalen met ongeveer 1 €/MWh.

” Nucleaire verlenging verlaagt de jaarlijkse kost van het elektriciteitssysteem met 106 à 134 M€. Effect op de groothandelsprijs is 1 €/MWh.

LANGETERMIJNPAD 2: HOGE HERNIEUWBARE AMBITIES

” 66% van de Belgische elektriciteitsproductie op basis van hernieuwbare energie in 2030.

De Europese langetermijnambities zoals uitgewerkt in de “green deal” gaan verder dan wat we in de ‘huidige hernieuwbare ambitie scenario’s’ hebben doorgerekend. In deze ‘hoge hernieuwbare ambities langetermijnpaden’ maakt de sterke groei van hernieuwbare energie in onze buurlanden en in België dat ons elektriciteitssysteem er heel anders zal uitzien. In het Belgische elektriciteitssysteem zien we een toename tot meer dan 43 GW aan PV in 2040, 10 GW aan wind op land en 6 GW wind op zee. De nood aan nieuwe gascentrales op korte termijn daalt tot 2,7 GW in 2026. 66% van de Belgische elektriciteitsproductie is gebaseerd op hernieuwbare energie in 2030. De CO2-emissies van de elektriciteitssector nemen af met 6,3 Mton (-42%) tussen 2020 en 2030 en bedragen nog 3,5 Mton in 2040.

” Nood aan meer import op korte termijn en dag/nacht batterijopslag op langere termijn.

Het belang van interconnectie met onze buurlanden en import neemt toe tussen nu en 2030. We zien 20% import van onze elektriciteitsvraag in 2030. Een uitbatingsverlenging van 2 nucleaire centrales (2 GW) doet deze import dalen tot zo’n 13% van de elektriciteitsvraag. Daarnaast toont het model een zeer sterke toename in dag/nacht batterijopslag, tot zo’n 13 GW in 2045.

” Sterke elektrificatie van de vraag in de meeste sectoren.

De groothandelsprijs van elektriciteit neemt toe tot zo’n 64 €/MWh in 2030, maar daalt daarna sterk tot 46 €/MWh in 2040. De elektriciteitsvraag in eindsectoren zoals transport, gebouwen en industrie zal daardoor sterk toenemen. We tekenen een stijging met 28% op tot 106 TWh in 2040 ten opzichte van de huidige elektriciteitsvraag en 10% ten opzichte van het ‘huidige hernieuwbare ambities centrale scenario’. Het aantal uren op jaarbasis waar de groothandelsprijs daalt onder de 20 €/MWh neemt toe tot 4300 h/jaar in 2040. Dit verhoogt de rendabiliteit van lange termijn/seizoenale opslag, bijvoorbeeld onder de vorm van ‘Power-to-molecules’ waaronder waterstof.

Uitbatingsverlenging van 2 nucleaire centrales heeft eenzelfde impact als in de ‘Huidige hernieuwbare ambitie’ scenario’s. Er gebeuren minder investeringen in gascentrales en de impact op de investeringen in hernieuwbare energie en opslag zijn verwaarloosbaar.

Deze geactualiseerde energiescenario’s trachten een objectief beeld te geven van wat de effecten zijn van de verschillende parameters op het toekomstige elektriciteitssysteem, telkens vanuit een perspectief van laagste totale economische impact voor het land . Met deze kwantitatieve analyse wil EnergyVille de industrie en onze overheden ondersteunen en voorzien van de laatste objectieve data.

Voor meer details over het model, de gehanteerde uitgangspunten en de resultaten verwijzen we u graag door naar de presentatie onderaan deze pagina.

Meer recente resultaten zijn beschikbaar in het PATHS2050 platform.