Expert Talk: De impact van schommelende koolstofprijzen op industriële decarbonisatie

Industrie dreigt achterop te geraken

Door Alexander Hoogsteyn & Flore Verbist

Het bepalen van een prijs voor koolstofdioxide-emissies is een complexe taak die wordt uitgevoerddoor het Europese Emissiehandelssysteem (EU ETS), een mechanisme dat reageert op marktdynamiek. De recente prijsschommelingen in het systeem, variërend van 100 EUR per ton CO2-equivalent (tCO2e) tot minder dan 55 EUR/tCO2e, hebben echter bezorgdheid gewekt. Deze instabiliteit kan namelijk de investeringsbereidheid in emissiereductiemaatregelen bekoelen. In dit artikel onderzoeken we de impact van deze fluctuaties op de industrie en analyseren we de complexiteit van emissiehandel in het licht van verschuivingen in het overheidsbeleid. Het begrijpen van deze complexe dynamiek is van cruciaal belang, niet alleen voor de betrokken industrieën, maar ook voor de vooruitgang richting klimaatdoelstellingen.

Europese koolstofprijsstelling: hoe werkt het?

In de industrie leidt de productie van materialen en componenten tot de uitstoot van broeikasgassen (BKG), voornamelijk koolstofdioxide. Echter, tegen 2050 is sectorwijde netto-nul-emissiedoelstelling verplicht om verdere klimaatopwarming en bijbehorende schade te voorkomen. Het “polluter pays” principe heeft als doel dit te bereiken door een kostprijs toe te kennen aan elke ton uitgestoten CO2, waardoor vervuilers verantwoordelijk worden gehouden voor hun milieu-impact. Dit principe stimuleert investeringen in groene technologieën – met minimale uitstoot – waardoor deze economisch aantrekkelijker worden dan conventionele, vervuilende methoden.

Sinds 2005 past de Europese Unie dit “polluter pays” principe toe via het Emissiehandelssysteem van de Europese Unie (EU ETS) om grote industriële emissies in te perken. Het EU ETS werkt als een markt gebaseerd “cap-and-trade” systeem, waarbij een sector breed limiet wordt gesteld aan het maximale aantal emissierechten dat jaarlijks wordt uitgegeven. Deze rechten geven de houder het recht om één ton CO2-equivalent in de atmosfeer uit te stoten.

De prijs van deze rechten wordt bepaald via veilingen of handel tussen marktspelers die emissierechten willen kopen of verkopen. Aan het einde van elk jaar moeten bedrijven rechten inleveren die gelijk zijn aan hun emissies van dat jaar. Ongebruikte rechten blijven geldig voor toekomstig gebruik of kunnen worden verhandeld met andere uitstoters, waardoor een dynamische markt ontstaat.

Naarmate de voorraad emissierechten elk jaar afneemt, wordt het recht om uit te stoten steeds schaarser. Dit mechanisme stimuleert investeringen in groene technologieën binnen alle sectoren van het EU ETS. Dit omvat niet alleen grote industriële uitstoters, maar ook de energiesector, luchtvaart (binnen de EU, Noorwegen, IJsland en Liechtenstein), en maritiem transport.1 Samen zijn deze sectoren goed voor ongeveer 40% van de EU-emissies, met betrokkenheid van ongeveer 11.000 Europese bedrijven [1,2].2

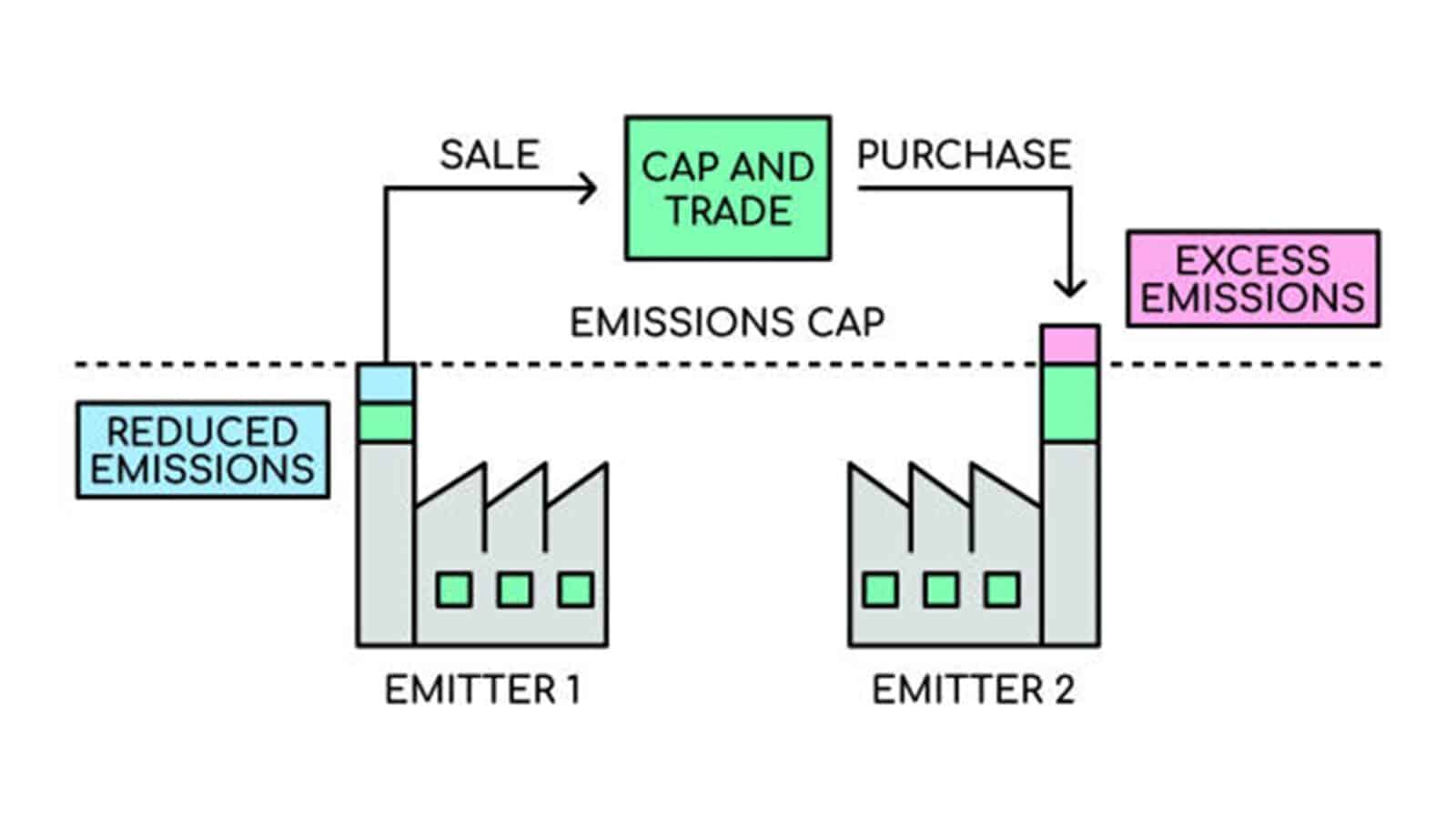

Zo’n cap-and-trade systeem biedt twee belangrijke voordelen ten opzichte van alternatieve koolstofprijzingsmechanismen, zoals directe koolstofbelastingen of sectorspecifieke emissienormen. Ten eerste, in tegenstelling tot een koolstofbelasting, stelt het plafond een limiet aan de totale hoeveelheid toegestane emissies. Dit zorgt ervoor dat BKG-emissies binnen een vooraf gedefinieerd koolstof ‘budget’ blijven, waardoor overschrijding wordt voorkomen. Ten tweede, in tegenstelling tot emissienormen, creëert het systeem een markt waar handel kan plaatsvinden, wat de meest kosteneffectieve emissiereducties over tijd en sectoren bevordert. Binnen dit systeem zullen investeringen in de goedkoopste technologieën als eerste plaatsvinden, waardoor de emissierechten worden toegewezen aan bedrijven met duurdere emissiereducties (zoals geïllustreerd in Figuur 1).

1 – Maritiem transport tussen havens in EU ETS-afgedekte regio’s is volledig gedekt. Reizen die ofwel beginnen of eindigen in een EU ETS-afgedekte regio, hebben 50% van de emissies gedekt.

2 – De overige 60% van de emissies gerelateerd aan gebouwen, transport, landbouw, kleine industrieën en afvalverbranding, wordt momenteel gereguleerd op nationaal niveau, waarbij elk zijn eigen instrumenten toepast om de verwachte klimaatdoelstellingen te behalen.

Uitdaging voor de industrie: instabiel investeringsklimaat

Historische trends van lage ETS-prijzen

Marktgedreven emissieprijzen kennen nadelen. Factoren zoals economische recessies en de structuur van de markt hebben geleid tot aanhoudend lage prijzen, vaak onder de 25 EUR/tCO2e tot 2018. Dit was te wijten aan een gebrek aan ambitieuze lange termijn klimaatdoelen en de mogelijkheid om CO2 compenserende internationale ‘credits’ te kopen, wat leidde tot een overaanbod van emissierechten.

Over het algemeen bieden lage ETS-prijzen geen sterke prikkel om te decarboniseren [3]. We illustreren de impact op industriële investeringen in koolstofarme technologieën aan de hand van een bedrijf dat investeringen overweegt in koolstofafvang en -opslag (CCS) technologie om de uitstoot van zijn cementproductie te verminderen. Hoewel CCS de uitstoot vermindert, verhoogt het ook de productiekosten. Bijvoorbeeld, laten we zeggen dat dit resulteert in een extra kost van 150 EUR/tCO2 [4]. Het bedrijf heeft daarom de zekerheid nodig dat toekomstige ETS-prijzen deze drempel zullen overschrijden om CCS-investeringen financieel haalbaar te maken in vergelijking met conventionele koolstofintensieve productiemethoden.

Erkennend dat hogere prijzen nodig zijn om investeringen in innovatieve koolstofarme technologieën te stimuleren, zijn sinds 2018 aanpassingen aan het ETS doorgevoerd.

Ten eerste was de introductie van de “Market Stability Reserve” in 2019 gericht op het aanpakken van het overschot aan emissierechten door het geveilde volume te verminderen, waardoor de prijzen werden gestimuleerd. Dit gebeurt wanneer het aantal ongebruikte emissierechten een bepaalde drempel overschrijdt [5]. De reserve kan de emissierechten ook terug op de markt brengen wanneer er niet genoeg emissierechten in omloop zijn, of ze ongeldig verklaren wanneer de reserve overloopt [6]. 3

Ten tweede stelt het in 2021 geïmplementeerde Fit for 55-pakket meer ambitieuze emissiereductiedoelstellingen voor 2030, waarbij een collectieve nettoreductie van 62% ten opzichte van 2005-niveaus voor ETS-sectoren wordt vereist.4 Deze maatregelen signaleren een gezamenlijke inspanning om ETS-prijzen te verhogen en investeringen in emissiereductietechnologieën binnen de industriële sector te stimuleren.

3 – Vanaf 2023, als er meer dan 833 miljoen toewijzingen in omloop zijn (d.w.z. ongebruikt) in een bepaald jaar, wordt 12% van het veilingvolume van het volgende jaar in de reserve geplaatst, die een maximale toegestane capaciteit heeft van 400 miljoen toewijzingen. Alle overtollige toewijzingen die aan de reserve zijn toegekend, worden vernietigd, wat betekent dat het koolstofbudget ook afneemt.

4 – Merk op dat het algehele emissiereductiedoel in 2030 55% bedraagt, vergeleken met het niveau van 1990. Over het algemeen is het ETS-gerelateerde doel ambitieuzer dan het reductiedoel dat betrekking heeft op niet-ETS-sectoren. Voor laatstgenoemde heeft elke lidstaat een afzonderlijk doel dat moet worden gehaald.

Navigeren door de volatiliteit van EU ETS Prijzen

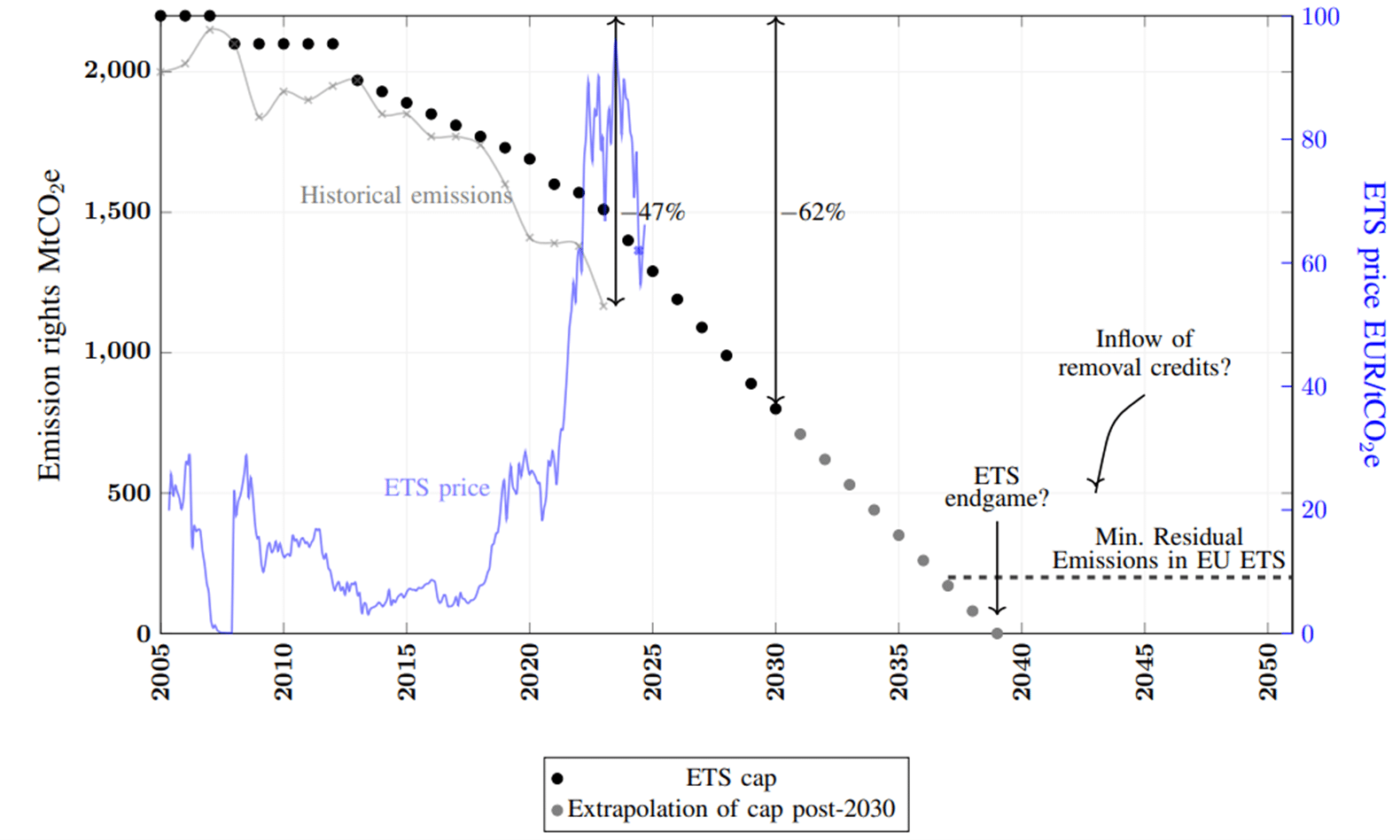

Hoewel de huidige emissies een veelbelovende daling van 47% laten zien ten opzichte van het niveau van 2005 (zoals weergegeven in Figuur 3), is een groot deel van deze vooruitgang te danken aan het plukken van laaghangend fruit, zoals de stimulering van hernieuwbare energie in de energiesector [7]. De uitdaging wordt echter groter in sectoren zoals de industrie en luchtvaart, waar emissiereductie inherent complexer is. Een belangrijk obstakel in deze inspanningen? De volatiele aard van de EU ETS-prijzen.

In de afgelopen jaren hebben we aanzienlijke schommelingen in ETS-prijzen gezien, met pieken die in 2023 de 100 EUR/tCO2e bereikten, om vervolgens terug te vallen naar 55 EUR/tCO2e. Wat drijft deze volatiliteit? Een combinatie van kortetermijnfactoren, waaronder lager dan verwachte gasprijzen, tijdelijke pieken in veilingvolumes, verminderde industriële activiteit en afgenomen aankoop van emissierechten voor risicobeheer in de energiesector. 5 Deze instabiliteit maakt het voor industrieën moeilijk om langetermijnstrategieën voor decarbonisatie te ontwikkelen [3].

De gevolgen van deze volatiliteit zijn aanzienlijk. Zelfs als ETS-prijzen theoretisch het potentieel hebben om bedrijven te stimuleren om te investeren in duurzame technologieën (met de verwachting dat de langetermijn ETS-prijs zal stijgen door een afnemend plafond), maakt de onzekerheid rond deze prijzen dergelijke investeringen riskant. Dit belemmert onze vooruitgang in het behalen van de emissiereductiedoelstellingen zoals beschreven in het Fit for 55-pakket tegen 2030.

5 – De hedgevraag heeft betrekking op toewijzingen die door bedrijven worden gekocht bovenop de onmiddellijke behoefte aan toewijzingen om zich te ‘dekken’ of te beschermen tegen mogelijke hogere toekomstige koolstofprijzen. Dit gebeurt voornamelijk door energiebedrijven, omdat ze vaak enkele jaren van tevoren energie verkopen. Naarmate de uitfasering van steenkool plaatsvindt, nemen die hedgevragen af vanwege een verminderde behoefte aan emissierechten.

Naar ongekend hoge EU ETS-prijzen?

De onzekerheid rondom investeringen komt niet alleen voort uit de instabiliteit van ETS-prijzen, maar ook uit het gebrek aan een langetermijnvisie voor het ontwerp van het EU ETS. Momenteel worden het ETS en de bijbehorende vastgelegde volumes aan emissierechten alleen tot het jaar 2030 beschreven. Wat er echter na deze horizon gebeurt, blijft onduidelijk. Het extrapoleren van de huidige volumes aan rechten (zoals te zien in Figuur 3), suggereert dat het ETS zijn eindfase zou kunnen bereiken tegen 2039, waarbij het aanbod van emissierechten tot nul daalt. Deze situatie, samen met vertraagde emissiereducties, met name zichtbaar in sectoren zoals industrie en luchtvaart, zou de ETS-prijzen naar ongekende hoogten kunnen stuwen.

Zelfs met agressieve inspanningen om emissies te verminderen, zullen bepaalde sectoren onvermijdelijk resterende emissies hebben die niet volledig kunnen worden verminderd door technologische vooruitgang alleen. Neem bijvoorbeeld procesemissies in de cementindustrie, die zelfs met koolstofafvangtechnologie niet kunnen worden geëlimineerd. Zonder voldoende emissietoelatingen worden deze industrieën geconfronteerd met de noodzaak te moeten sluiten. Deze onzekerheid rond toekomstige emissies werpt twijfel op over de levensvatbaarheid van investeringen vandaag de dag, waardoor het heersende investeringsklimaat verder verslechtert.

Om deze uitdagingen aan te pakken, moet worden overwogen om negatieve emissietechnologieën, ook wel bekend als koolstofverwijderingstechnologieën6, te implementeren. Naast natuurlijke methoden zoals bebossing, kunnen deze technologieën helpen bij het compenseren van resterende emissies, waardoor wordt koolstofbudgetten niet overschreden worden en mogelijks koolstofprijzen op acceptabele niveaus worden gestabiliseerd.

6 – Er zijn twee belangrijke negatieve emissietechnologieën. Dit zijn bio-energie met koolstofafvang en -opslag (BECCS) en directe luchtkoolstofopvang en -opslag (DACCS), waarbij we CO2 vastleggen na het gebruik van biomassa voor energiedoeleinden of rechtstreeks uit de lucht. Beide benaderingen verwijderen atmosferische CO2, rechtstreeks in het geval van DACCS en indirect in het geval van BECCS.

Hoe deze onzekerheid aan te pakken? Onderzoek bij EnergyVille

In dit artikel hebben we twee cruciale kwesties rondom koolstofprijzen besproken: (1) prijsvolatiliteit en (2) het gebrek aan inzicht in toekomstige koolstofprijzen. Bij EnergyVille bekijken onderzoekers potentiële oplossingen om deze uitdagingen aan te pakken.

Subsidiebeleid om prijsvolatiliteit te bestrijden?

Zoals besproken, schieten koolstofprijzen vaak tekort in het bieden van een duidelijk en stabiel prijssignaal aan industrieën, waardoor diepgaande decarbonisatie-inspanningen worden belemmerd. Bij EnergyVille onderzoeken we beleid dat koolstofprijzen kan aanvullen om een stabieler investeringsklimaat te creëren.

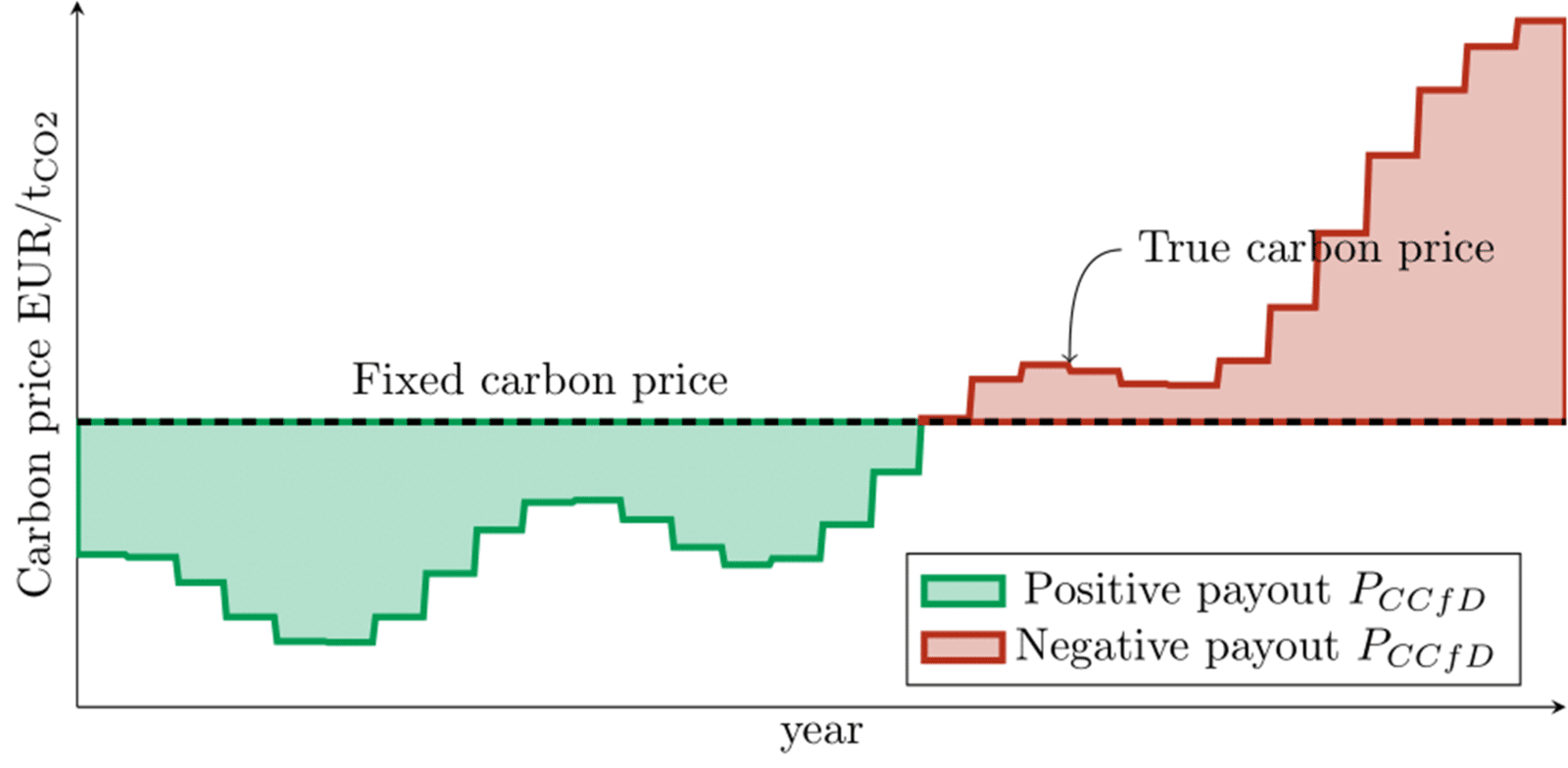

Een dergelijke oplossing is de implementatie van een ‘Carbon Contract for Difference’ (CCfD) [8]. Deze aanpak zorgt ervoor dat investeerders die overstappen naar koolstofneutrale technologieën stabiele compensatie ontvangen, waardoor ze worden beschermd tegen de fluctuerende ETS-prijzen. De CCfD kan worden toegepast op verschillende sectoren, zoals koolstofvrije staalproductie, groene ammoniakproductie met waterstof, of koolstofafvangoplossingen.

Een belangrijk kenmerk van dit beleid is de koppeling aan koolstofprijzen: hoe lager de koolstofprijs, hoe hoger de compensatie. Dit mechanisme is bedoeld om de fluctuerende koolstofprijzen te compenseren, zodat investeerders een overeengekomen prijs ontvangen. (Bijvoorbeeld 150 EUR/tCO2 in het geval van het eerder besproken cementbedrijf.) Echter, zodra de ETS-prijzen het afgesproken niveau overschrijden, is er een omgekeerde betaling van de industrie aan de overheid, wat overcompensatie voorkomt en de maatschappelijke kosten beperkt (uitgebreid beschreven in Figuur 2).

Hoewel het CCfD-concept onder academici aan populariteit wint vanwege de risicobeperkende functie, wordt het succes eerder toegeschreven aan de subsidiefunctie. De effectiviteit in het verminderen van onzekerheid blijft onderwerp van debat, zoals gedetailleerd in ons uitgebreide paper over dit onderwerp [10].

Koolstofverwijdering als bescherming tegen hoge ETS-prijzen?

In tegenstelling tot maatregelen die prijsvolatiliteit aanpakken, zijn meer radicale veranderingen aan het ETS noodzakelijk om torenhoge prijzen na 2030 te voorkomen. Dit vereist de inzet van koolstofverwijderingen voor resterende emissies en het bereiken van netto-negatieve emissies na 2050. Om de adoptie van verwijderingen te stimuleren, moet een “removal reward” principe worden ingesteld, vergelijkbaar het “polluter pays” principle.

Echter, een goed gereguleerd kader voor negatieve emissietechnologieën bestaat nog niet in Europa, aangezien koolstofverwijderingen uitdagingen met zich meebrengen, zoals het risico op ondermijning van inspanningen voor emissiereductie en het optreden van greenwashing. De optimale integratie van koolstofverwijderingsprijzen met emissieprijzen wordt momenteel onderzocht en bevindt zich in een consultatiefase. Met onderzoek binnen EnergyVille over optimaal beleid in relatie tot koolstofverwijdering hopen we bij te dragen aan de beleidsdiscussie die momenteel heerst in de EU.

Key-points

- Het EU ETS slaagt er deels niet in om een stabiel prijsniveau te bieden, wat industriële decarbonisatie-inspanningen belemmert en klimaatdoelen in gevaar brengt.

- ‘Carbon Contracts for Differences’ (CCfD’s) bieden een mogelijke oplossing om industrieën te beschermen tegen volatiele koolstofprijzen en investeringen in groene technologieën te bevorderen.

- Op de lange termijn verwachten moeilijk te decarboniseren industrieën torenhoge koolstofprijzen en het risico van stopzetting van activiteiten in Europa, aangezien het EU ETS geen voorzieningen heeft om resterende emissies te beheren. Meer ingrijpende veranderingen, zoals de integratie van koolstofverwijdering, zijn noodzakelijk.

- Aanpassingen aan het ETS moeten voorzichtig worden benaderd, omdat ze extra onzekerheden in het systeem kunnen introduceren.

Over de auteurs

Flore Verbist behaalde in 2022 een MSc-graad in Sustainable Energy Technology aan de TU Delft. In 2023 ontving ze de Young Energy Leader Award van Eneco. Momenteel volgt ze een Ph.D. in Mechanical Engineering aan de KU Leuven in samenwerking met VITO/EnergyVille. Haar onderzoek richt zich op de economische en systeemintegratieaspecten van koolstofafvang, -benutting en -opslag.

Alexander Hoogsteyn is Master in Electrical Engineering en promoveert sinds 2022 aan ESIM, KU Leuven/EnergyVille. Alexanders onderzoek richt zich op het gebruik van optimalisatietechnieken om economische beleidsmaatregelen te verkennen met betrekking tot industriële decarbonisatie en de rol van waterstof in een klimaatneutrale samenleving.

Referenties

[1] Rob Heirbaut, “Brengen extra gascentrales de Europese klimaatdoelstellingen in gevaar?,” Nov. 13, 2021. [Online, Accessed Apr. 5, 2024] Available: https://www.vrt.be/vrtnws/nl/2021/11/08/brengen-extra-gascentrales-de-europese-klimaatdoelstellingen-in/

[2] Alexander Hoogsteyn, “How does emission trading work?”, 2024. [Online, Accessed Apr. 5, 2024] Available: https://renewablereads.com/2024/04/02/how-does-emission-trading-work/

[3] Delarue, Erik, Kris Voorspools, and William D’haeseleer. 2008. “Fuel Switching in the Electricity Sector under the EU ETS: Review and Prospective.” Journal of Energy Engineering 134 (2): 40–46. https://doi.org/10.1061/(ASCE)0733-9402(2008)134:2(40).

[4] European Commission, Joint Research Centre, Marmier, A. (2023). Decarbonisation options for the cement industry, Publications Office of the European Union. https://data.europa.eu/doi/10.2760/174037

[5] A. Schopp, W. W. Acworth, D. Huppmann, and K. Neuhoff, “Modelling a Market Stability Reserve in Carbon Markets,” SSRN Journal, 2015, doi: 10.2139/ssrn.2616333.

[6] Bruninx, K., & Ovaere, M. (2022). COVID-19, Green Deal and recovery plan permanently change emissions and prices in EU ETS Phase IV. Nature Communications, 13(1), Article 1. https://doi.org/10.1038/s41467-022-28398-2

[7] European Commission, “Record reduction of 2023 ETS emissions due largely to boost in renewable energy – European Commission,” Climate Action. Accessed: May 02, 2024. [Online]. Available: https://climate.ec.europa.eu/news-your-voice/news/record-reduction-2023-ets-emissions-due-largely-boost-renewable-energy-2024-04-03_en

[8] European Environment Agency (EU body or agency) and European Scientific Advisory Board on Climate Change, Scientific advice for the determination of an EU-wide 2040 climate target and a greenhouse gas budget for 2030–2050. Publications Office of the European Union, 2023. Accessed: Apr. 03, 2024. [Online]. Available: https://data.europa.eu/doi/10.2800/609405

[9] Richstein, J. C., Neuhoff, K. 2022. “Carbon Contracts-for-Difference: How to de-risk innovative investments for a low-carbon industry.” iScience, 25(8): 104700. https://doi.org/10.1016/j.isci.2022.104700

[10] Hoogsteyn, A., Bruninx, K., & Delarue, E. (2023). Carbon Contracts for Difference Design: Implications for Energy Markets and Carbon Pricing Mechanisms. http://dx.doi.org/10.2139/ssrn.4661138

[11] European Environmental Agency, “Total net greenhouse gas emission trends and projections in Europe.” Accessed: Apr. 11, 2024. [Online, Accessed Apr. 5, 2024]. Available: https://www.eea.europa.eu/en/analysis/indicators/total-greenhouse-gas-emission-trends